Votre épargne pension en quelques mots …

Vous êtes nombreux à nous demander quelles sont les épargnes pension à souscrire. Il nous semblait essentiel de vous présenter un petit résumé des différentes épargnes possible suivant votre statut social.

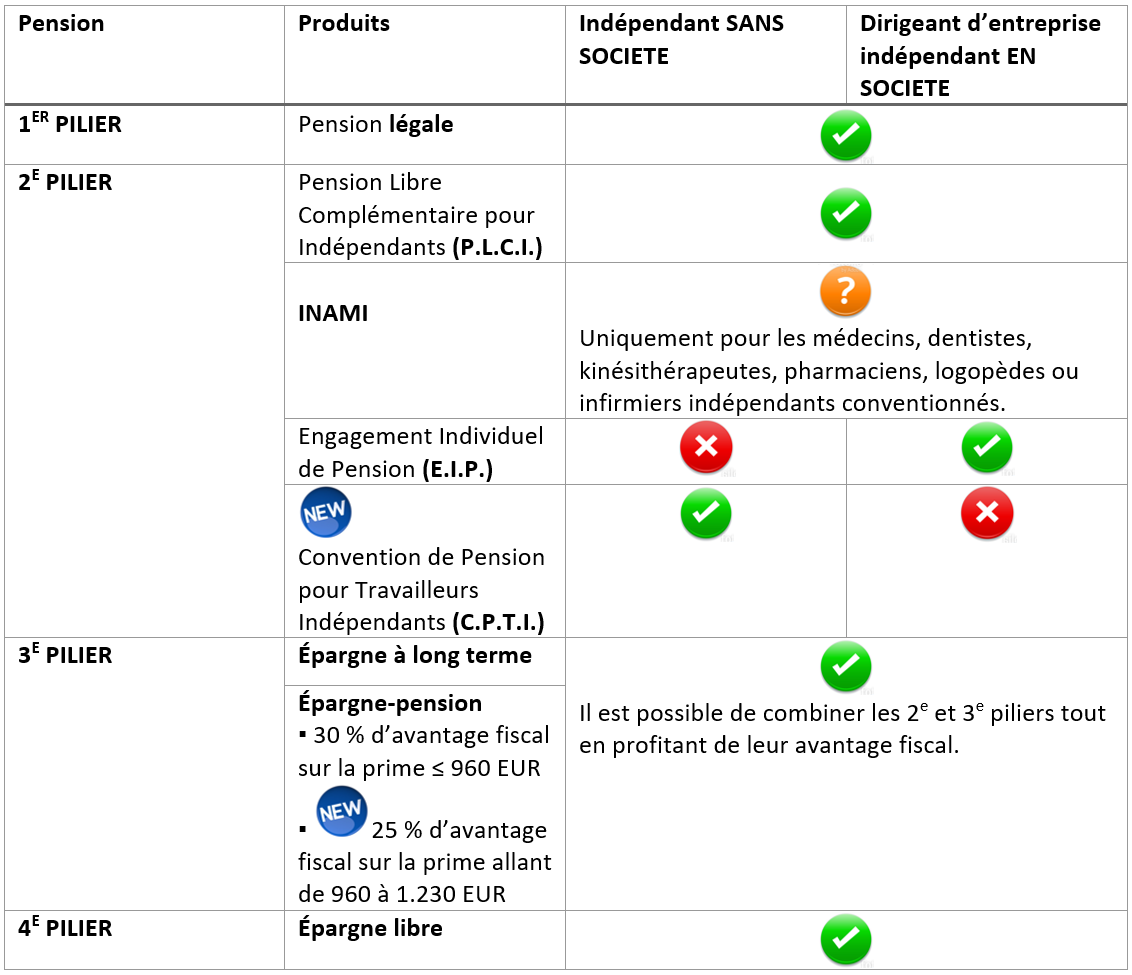

1er pilier

Il s’agit de la pension légale qui vous est versée par l’État. Elle est une première base, mais sera insuffisante pour conserver votre niveau de vie lorsque vous aurez pris votre retraite. Il est donc recommandé de vous constituer un complément au moyen des autres piliers.

2ème pilier

Il s’agit d’une pension complémentaire via le cadre professionnel, assortie d’avantages fiscaux.

En tant qu’entrepreneur, à titre d’indépendant en personne physique ou dirigeant de société, vous disposez de plusieurs options.

–> Il y a tout d’abord la Pension Libre Complémentaire pour Indépendants (P.L.C.I.), dont le montant annuel maximum que vous pouvez épargner est fonction de vos revenus. Vous pouvez déduire la prime versée en tant que charges professionnelles, ce qui réduit vos revenus et vous permet donc de payer aussi moins de cotisations sociales. Grâce à ces avantages, vous récupérez entre 50 et 70 % de votre prime. N’hésitez pas revenir vers nous pour une première simulation.

Vous pouvez ensuite combiner cette P.L.C.I. à :

–> L’Engagement Individuel de Pension (E.I.P.) si vous êtes dirigeant d’entreprise indépendant en société.

Votre société verse les cotisations, qu’elle peut déduire fiscalement à titre de charges professionnelles si certaines conditions sont remplies. Puis, au moment de la prise de votre pension légale, c’est vous qui pourrez profiter de l’épargne ainsi constituée.

OU

–> La Convention de Pension pour Travailleurs Indépendants (C.P.T.I.) si vous êtes indépendant en personne physique, sans société.

Vous bénéficiez de 30 % de réduction d’impôts, si certaines conditions sont remplies.

Toutefois, pour que les primes de l’E.I.P. et de la C.P.T.I. soient fiscalement déductibles, la règle des 80 % doit être respectée. Cela veut dire que la somme de la pension légale et de vos pensions complémentaires ne peut dépasser 80% de la dernière rémunération brute normale (E.I.P.) ou 80% de la moyenne des revenus corrigés des 3 périodes imposables antérieures (C.P.T.I.).

3ème pilier

Il est possible de combiner les 2e et 3e piliers tout en profitant de leur avantage fiscal respectif.

De quels produits (3e pilier) s’agit-il ?

L’épargne à long terme

Cette année, vous pouvez épargner jusqu’à 2 350 EUR, en fonction de vos revenus. Votre réduction d’impôts s’élève alors à 693 EUR.

L’épargne-pension

Cette année, vous pouvez choisir :

–> D’épargner un montant allant jusqu’à 980 EUR et recevoir un avantage fiscal de 30 %.

–> D’épargner un montant allant de 981 à 1 260 EUR et recevoir un avantage fiscal de 25 %.

Attention ! La question est alors de savoir si un versement au-delà de 980 EUR est intéressant.

–> Si vous avez déjà une épargne-pension et que vous souhaitez augmenter votre versement, nous vous invitons à nous contacter.

4ème pilier

Dans le cadre du quatrième pilier, vous épargnez sans avantage fiscal. Via des comptes d’épargne, des fonds de placement, des produits d’assurance ou d’autres solutions. L’immobilier est également une possibilité.

Tableau récapitulatif

Si vous souhaitez plus d’informations sur l’une des formules, n’hésitez pas à contacter nos experts : eurobrokers@ebinsurance.be

Votre partenaire agréé,

Eurobrokers Finance & Insurance

eurobrokers@ebinsurance.be

Sources : AGinsurance & AXA Belgium